En el mundo empresarial, financiar los activos necesarios para operar y crecer es una decisión clave. Vehículos, maquinaria, tecnología o equipos de oficina requieren una inversión importante, y elegir la opción adecuada puede marcar la diferencia en la salud financiera de tu empresa.

Entre las alternativas más populares se encuentran el renting, el leasing y el préstamo, cada uno con características, ventajas y consideraciones propias.

En 2026, con un contexto económico en evolución y nuevas herramientas de financiación disponibles, es fundamental entender cuál se adapta mejor a tu negocio. Por ello, desde Atlántico Renting hemos creado este artículo para que conozcas todas tus alternativas.

¿Qué es el renting y por qué está ganando popularidad?

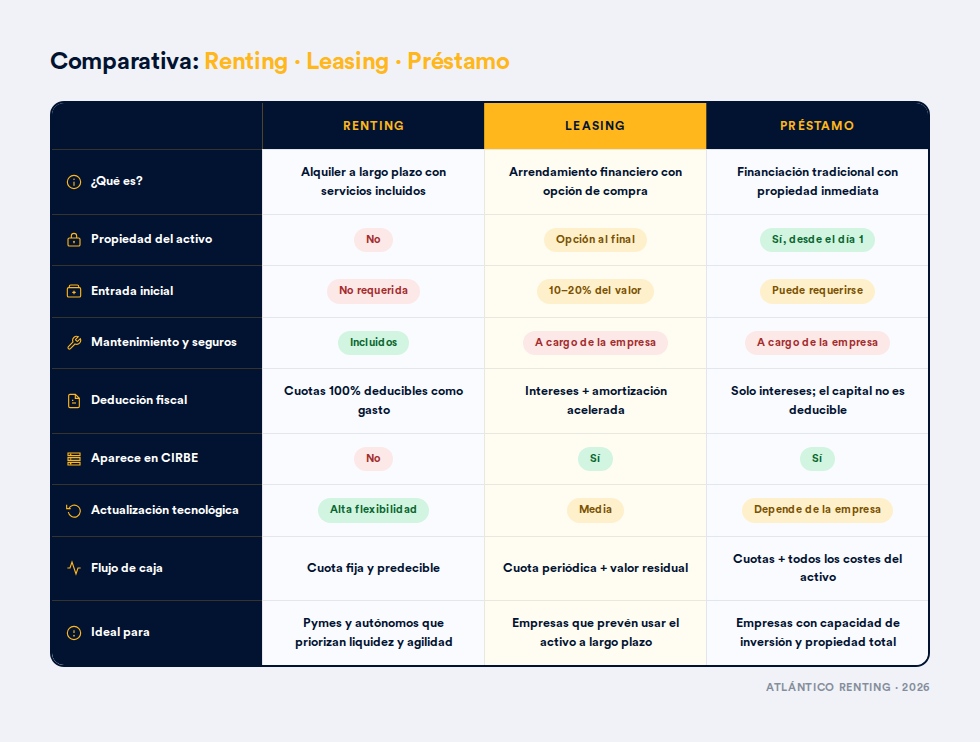

El renting consiste en un contrato de alquiler a largo plazo de un activo. La empresa paga una cuota mensual fija que incluye no solo el uso del bien, sino también servicios adicionales como mantenimiento, seguros y asistencia. Este modelo permite mantener la liquidez de la empresa y planificar mejor la tesorería.

En 2026, el renting se ha vuelto especialmente popular porque permite renovar equipos o vehículos con frecuencia, adaptándose a la rápida evolución tecnológica. También ofrece beneficios fiscales, ya que las cuotas pueden deducirse como gasto, reduciendo la base imponible de la empresa.

Los aspectos más destacados del renting son:

- Flujo de caja predecible: la cuota mensual fija facilita la planificación financiera.

- Servicios incluidos: mantenimiento, seguros, asistencia y neumáticos suelen formar parte del contrato.

- Flexibilidad tecnológica: permite actualizar vehículos o equipos sin preocuparse por la depreciación.

- Beneficios fiscales: las cuotas son deducibles como gasto de empresa, optimizando impuestos.

- Sin entrada inicial: no requiere un porcentaje de entrada, favoreciendo la liquidez.

- No figura como deuda en CIRBE (Central de Información de Riesgos del Banco de España): al no computar como financiación bancaria tradicional, ayuda a preservar la capacidad de endeudamiento.

Aunque el renting no otorga la propiedad del activo, sí proporciona tranquilidad, control de costes y una solución cómoda y flexible para empresas que priorizan la agilidad financiera y operativa.

¿Qué es el leasing?

El leasing, o arrendamiento financiero, combina características del alquiler y de la compra. A través de este modelo, la empresa paga cuotas periódicas por el uso de un activo y, al finalizar el contrato, tiene la posibilidad de adquirirlo mediante el pago de un valor residual previamente acordado.

Se trata de una opción especialmente interesante para activos estratégicos que van a utilizarse durante varios años y que conservan valor a largo plazo, como vehículos profesionales, maquinaria o equipamiento técnico. Además de facilitar el acceso al activo sin realizar un gran desembolso inicial, el leasing también ofrece ventajas fiscales relevantes.

Entre sus principales características destacan:

- Opción de compra: permite a la empresa quedarse con el bien al finalizar el contrato.

- Financiación a largo plazo: facilita diferir el pago inicial manteniendo el acceso al activo desde el primer momento.

- Beneficios fiscales: tanto los intereses como parte de las cuotas pueden deducirse fiscalmente.

- Ideal para activos estratégicos: especialmente útil para bienes que la empresa prevé utilizar durante años.

A diferencia del renting, el leasing sí suele implicar ciertas responsabilidades adicionales para la empresa, como la gestión del mantenimiento o de los seguros, dependiendo de las condiciones del contrato. También es importante valorar cómo afectará la depreciación del activo a la decisión de compra final.

Además, las entidades financieras pueden solicitar una entrada inicial como parte de la operación. Aunque no existe un porcentaje fijo oficial, lo habitual es que se sitúe entre el 10% y el 20% del valor del bien financiado.

Otro aspecto relevante es que el leasing figura como deuda en la CIRBE (Central de Información de Riesgos del Banco de España), ya que se considera un producto de financiación regulado. Esto puede influir en la capacidad de endeudamiento y en la solvencia financiera de la empresa o autónomo, a diferencia del renting, que normalmente no se declara.

En el ámbito fiscal, el leasing también ofrece ventajas interesantes como los intereses son deducibles íntegramente como gasto financiero y la recuperación del coste del bien (capital) puede deducirse conforme al régimen de amortización acelerada establecido en las tablas fiscales oficiales.

¿En qué consiste un préstamo empresarial?

El préstamo empresarial es la fórmula de financiación más tradicional para adquirir activos, vehículos o equipamiento. En este caso, la entidad financiera concede a la empresa un importe determinado que se devuelve mediante cuotas periódicas con intereses, mientras que el activo pasa a ser propiedad de la empresa desde el primer día.

Esto proporciona un control total sobre el bien adquirido, permitiendo utilizarlo, venderlo, amortizarlo o modificarlo libremente, sin las limitaciones que pueden existir en otros modelos de financiación.

Entre sus principales ventajas destacan:

- Propiedad inmediata: la empresa controla completamente el activo desde el inicio.

- Flexibilidad de amortización: algunos préstamos permiten adaptar plazos e intereses según la capacidad financiera de la empresa.

- Sin restricciones contractuales: el uso y gestión del activo dependen exclusivamente de la empresa.

Sin embargo, esta modalidad también implica asumir todos los costes asociados al activo, como mantenimiento, seguros, impuestos o depreciación. Además, dependiendo de la operación, puede requerir un desembolso inicial importante o garantías adicionales por parte de la empresa o del autónomo.

Por ello, el préstamo suele ser una alternativa recomendable para empresas con capacidad de inversión inmediata que buscan la propiedad total del activo desde el principio y prevén utilizarlo durante un largo periodo de tiempo.

Desde el punto de vista fiscal, es importante tener en cuenta que los intereses y gastos financieros asociados al préstamo sí son deducibles como gasto en el IRPF o en el Impuesto de Sociedades cuando la financiación está vinculada a la actividad económica. Sin embargo, la devolución del capital principal no puede deducirse fiscalmente.

Entonces, ¿cómo elegir la opción adecuada en 2026?

Elegir entre renting, leasing o préstamo depende de factores estratégicos y financieros. Antes de decidir, conviene evaluar:

- Flujo de caja y liquidez: el renting permite mantener gastos predecibles y evita grandes desembolsos iniciales.

- Necesidad de propiedad: si la empresa quiere quedarse con el activo a largo plazo, el leasing o el préstamo son opciones más adecuadas.

- Servicios adicionales: el renting incluye mantenimiento y seguros, mientras que en leasing y préstamo estos costes suelen ser responsabilidad de la empresa.

- Duración del uso del activo: para bienes que se actualizan frecuentemente, como tecnología o vehículos, el renting es más flexible.

- Beneficios fiscales: tanto el renting como el leasing permiten deducir cuotas como gasto, optimizando impuestos.

Otros factores importantes en 2026 incluyen:

- Innovación tecnológica constante: los activos deben renovarse más rápido, y el renting facilita actualizaciones sin comprometer capital.

- Gestión de costes predecibles: las cuotas fijas ayudan a planificar la tesorería en un contexto económico variable.

- Sostenibilidad: empresas que optan por vehículos eléctricos o equipos eficientes se benefician del renting para mantener flotas actualizadas.

- Digitalización de procesos: plataformas especializadas permiten gestionar contratos, pagos y servicios de forma rápida y eficiente.

En definitiva, no existe una única opción adecuada para todas las empresas, y la decisión dependerá de la estrategia financiera, el tipo de activo y las necesidades del negocio.

El renting se destaca por su flexibilidad, servicios incluidos y facilidad para controlar la tesorería, convirtiéndose en una opción ideal para pymes y autónomos. El leasing combina la financiación con la posibilidad de adquirir el activo al final del contrato, siendo adecuado para empresas que planean usar el bien a largo plazo y quieren mantener opciones abiertas. Por su parte, el préstamo permite propiedad inmediata y control absoluto sobre los activos, siendo recomendable para empresas con capacidad de inversión suficiente.

En 2026, la tendencia apunta hacia soluciones flexibles, digitales y fiscalmente eficientes, y el renting se consolida como la alternativa más completa para quienes buscan crecer sin comprometer la liquidez.

En Atlántico Renting ofrecemos asesoramiento personalizado para ayudarte a elegir la opción más adecuada, explorando vehículos y equipos que se adapten a tus necesidades y garantizando una gestión segura, eficiente y tranquila de tus activos empresariales.